近期,一款药物停产的消息在网上引起了关注。

3月24日,腾盛博药在2022年报中宣布,公司已作出决定结束安巴韦单抗╱罗米司韦单抗联合疗法项目,并已停止生产工作以将资源重新转向核心项目。

出生死亡,世间常情。一款药物从上市到停产,也只是时间问题。

只不过因为2件事,这款药被赋予了特殊的意义。

一是该药物是“首款”国产自主研发新冠药物,也是至今为止,唯一获批的自主知识产权新冠病毒中和抗体联合治疗药物,充满着荣誉和自豪;

二是在拥有如此光环的情况下,这款投入超过2亿美元(约合13.8亿人民币)研发的药物,最终却只换回5000万人民币出头的收入。

这对中国医药行业来说,意味着什么?

1、夭折

2020年新冠暴发后,全球医药研发全面转向,有点体量和实力的医药企业齐齐转向新冠疫苗和药物。

其中就包括腾盛博药。

2018年,一群曾经在吉利德、GSK、默沙东、阿斯利康任职的医学精英,拿着2.6亿美元巨款,回国创办了腾盛博药。

尽管他们宣传创始团队有着丰富的研发经验和强大的技术实力,但还是能从其通稿中看出,他们最初的商业目标,还是把4款美国药物引进中国独家运营。而在之后的宣传中,他们的商业化项目也多半是引进了某些国外药物。

但是在疫情暴发后,腾盛博药迅速反应过来,宣布与清华大学、深圳市第三人民医院成立合资公司腾盛华创,投入对新冠病毒中和抗体的研发中。

利用清华大学和深圳三院团队从康复患者血型中成功分离出的新冠病毒的单克隆抗体,仅仅用了20个月,腾盛华创就完成了“安巴韦单抗和罗米司韦单抗联合疗法”的开发。

只需要1次注射,不仅让新冠患者住院和死亡风险降低80%,而且无论病程早期还是晚期使用都有显著效果。

极佳的成效,让其在2021年12月8日获得中国药品监督管理局的上市批准,并在“首款国产新冠药”的宣传下一夜成名,一度是市场上最明星产品。

2022年3月,新冠诊疗指南第九版发布,安巴韦单抗/罗米司韦单抗注射液赫然在列。

2022年7月,腾盛博药官网宣布,安巴韦单抗/罗米司韦单抗联合疗法在我国商业化上市。当时负责人曾相当自信地宣称,公司前后投入了超过2亿美元研发该药物,以确保其研发和商业化顺利进行。

结果在短短8个月后,这款药物就停产了。

或许有人会觉得,新冠药停产,主要原因就是疫情已经“过去”了。

毕竟目前每天新增阳性病例不到4000例,在不少人已经感染过的情况下,这4000例传播开并且对人民生活造成破坏的可能性不大。

但是这不是主要原因,最根本的原因在于安巴韦单抗/罗米司韦单抗属于中和抗体药物,最简单的理解,其原理是瞄准病毒的具体部位(S蛋白),引导免疫系统直接“杀死”病毒。中和抗体药物的优势很直观,就是直接、稳定、针对性强、副作用小。

然而,如果遇上变异性强的病毒,这种“针对性强”的优点立刻就变成了缺点。

恰巧,新冠病毒就是这种变异性极强的病毒。

按照时间线来看,腾盛博药刚刚投入研究的时候,全球流行的还是新冠原始毒株,但是等它商业化上市的时候,人类已经进入了奥密克戎围城的时代。

在这之间,全世界早就经历了阿尔法(Alpha)、贝塔(Beta)、伽玛(Gamma)、德尔塔(Delta)4次病毒大变异。

药还是那个药,病毒早就不是那个病毒了。

事实上,不仅是中国,全世界中和抗体药物的命运都差不多。当初懂王用的卡斯瑞韦单抗/依米得韦单抗组合,2020年11月批准紧急使用,也在奥密克戎出现后,被美国国立卫生研究院移出了新冠治疗指南。

同样命运的还有君实生物和礼来合作研发的埃特司韦单抗及巴尼韦单抗联合药物。

最后,腾盛博药在公告中表示,预计未来无论在中国或美国以及其他地区,都不会再从该联合疗法中产生可观收入。而截至停产,安巴韦单抗/罗米司韦单抗联合疗法给腾盛博药带来的总收入,只有约5160万元。

相较而言,新冠药物的另一条道路——小分子药物,似乎已经赢得了竞争,其中代表就是辉瑞的Paxlovid。

小分子药物不能直接杀死病毒,只是作用于病毒复制过程中的一些蛋白,这些位点更保守,不容易突变。

今年年初发表在医学顶刊《新英格兰医学杂志》上的研究“抗病毒药物对奥密克戎亚种BQ.1.1和XBB的疗效”显示,中和抗体对于奥密克戎变种基本已经失去效果,而Paxlovid、莫诺拉韦和瑞德西韦对变异毒株的疗效基本和奥密克戎原始毒株一致。

这也使得Paxlovid依然在今年一季度为辉瑞敛财15亿美元。

“xx药为什么这么贵”曾经是舆论热议的话题,普遍的解释是,新药研发风险巨大,需要等量的收益来弥补,这点在新冠药物上展露无遗。输家颗粒无收,赢家钵满盆满。

当然,这个“赢”只是相对的,随着大环境里疫情高峰过去,整个市场都处于萎缩状态。

除了Paxlovid外,其他不少小分子药物也日益艰难,像是国产阿兹夫定原料药已经处于停产状态;前几天众生睿创耗资6亿研发的来瑞特韦片终于获批上市,结果在资本市场上反响惨淡,股价当天收跌1.17%,再没有曾经的热闹。

新冠疫情的造富大门已经彻底关上。

新的财富密码亟待发现。

2、爆发

新冠病毒虽然已经隐没,但它在血液里走了一圈,给中国医药产业留下了全新的基因。

根据食药监总局的数据,自建国以来,中国已有的药品批准文号总数达18.9万个,然而,其中95%以上是仿制药。

这是可以理解的。一个新药从最初发现先导化合物到最终上市,要经历一段很漫长的过程。根据前瞻产业研究院整理的资料,国际上研发一种新药的成本已经超过10亿美元,研发周期超过了10年。

在全行业技术落后的情况下,花这么多钱、这么多时间,去和有着百年技术和资金积累的国际巨头拼技术,不划算。

然而在疫情当中,情况以惊人的速度发生了转变。

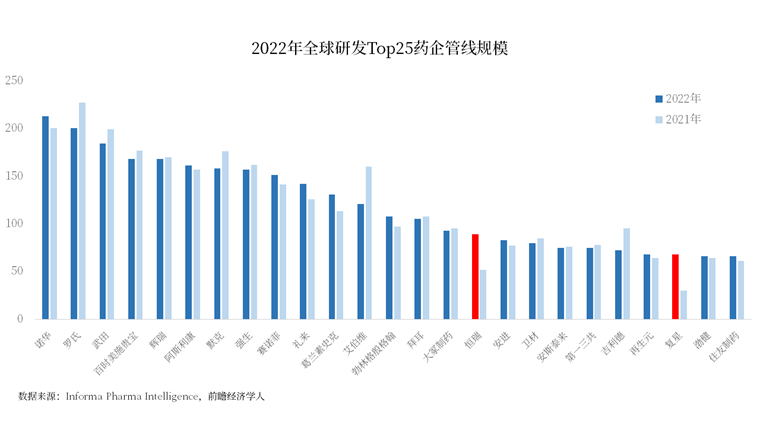

去年5月,全球医药智库信息平台Informa Pharma Intelligence发布了《2022医药研发趋势年度分析白皮书》。

白皮书显示,2022年全球药物研发管线(指正在研发阶段,还未上市的药物)已达到20109个,管线规模首次突破2万大关;较2021年同期增长8.22%,新增品种数达1527种,增长率为2021年增长速率的2倍(2021年增长率为4.76%),远高于过去5年的平均水平6.25%,达到了5年来的高峰。

其中最亮眼的数据是,中国医药企业,正以飞快的速度追赶创新药领域的前沿玩家。

白皮书根据研发管线规模评选出了全球Top 25的医药公司。

而在过去1年,这些全球顶尖的药企中,一半以上(14家)都出现了研发管线规模缩小的情况,其他几家也只是小幅增长。

唯独几家中国药企让人眼前一亮。

恒瑞医药的管线规模增长了71.2%,从52种增加至89种;复星医药管线规模更是扩张了127%,从30种增长至68种。

这使得两大药企在过往1年里排名飞升,恒瑞从去年第37名飙升至第16名,复星则从2021年的第66位上升43个名次,位列第22名。

还有一家中国药企——百济神州虽然不在榜单之内,但其实已经也已经来到第26位,离进榜只一步之遥。

此外,据白皮书,截至2022年初,中国药品研发数量占全球的20.8%,在全球中仅次于美国。

仅用了过去1年,中国医药研发公司在全球医药研发公司中的占比就从9%跃升至12%,增幅达43.3%,由522家增至792家。

虽然美国仍然处于主宰地位,新药研发活动占全球的53.4%,但中国已跃居第2,占到20.8%。

中国的医药研发已进入了一个蓬勃发展的新阶段。

当然,从质量上看,中国医药企业的创新药研发还有待提升。

创新药又分成首创新药(first-in-class)和“我也有”(me-too)药物,前者是指在机制、原理上完全创新的药物,甚至是治疗某种疾病的第一款药物;后者则是在首创药物基础上进行微创新,拥有自主知识产权的药物。

从效果上,first-in-class和me-too药物或许没有本质的区别,但这背后是一整套基础研究、药物发现、技术转化、临床测试系统的差距。

谁能研发first-in-class药物,谁就能以最快速度把握医药前沿领域的变化,用新药占领市场,而me-too药物往往要陷入高度同质化的竞争,也就是内卷当中。

去年国家药品监督管理局批准了30个品规的创新药上市,其中只有5个品规属于首创新药,其他的绝大多数,都还是me-too。

并且在扣除掉其中1款中药,以及1款拜耳的新药,真正由中国企业研发的首创新药只有3款。相比之下,美国药监局每年批准的新药中,有30-40%是首创新药。

当然,这比2010-2020年间,整整10年只有3款首创新药上市的局面,还是进步了不少。

这或许是受了疫情的刺激,毕竟那些有着强大创新能力的老牌药企,通过抢先研发疫苗和药物,早已在疫情中发了大财。

作为典型的创新药,在疫情高峰期的1月,一盒原价2300元的国行正版Paxlovid的价格,在地下被黑市商人们炒到了12000元的高价。整个2022年,Paxlovid给辉瑞贡献了220亿美元营收。

而国内虽然有5家企业获得MPP授权生产,但只能向95个中低收入国家供应,在边缘市场打价格战,对自己所在的肥沃土地,却依然是一点都不能插足。

而同样原理的国产新冠药物,基本上要等到2023年才上市,比Paxlovid获批晚了1年多。

政府的鼎力扶持,更是创新药发展必不可少的条件。

以2015年“722事件”为标志的药品审批改革,是中国创新药这轮大发展的起点。

2015年7月,原国家食药监总局印发《关于开展药物临床试验数据自查核查工作的公告》,掀起临床药物试验数据的打假风暴。最终,1622个临床试验注册申请项目约80%主动撤回,30个被拒,11家机构被立案调查,相关人士移交公安。

这轮打假给中国创新药审批起到了正本清源的作用,彻底推动改变了中国医药市场环境。此后,中国创新药发展一路提速。

2020年新修订的《药品注册管理办法》颁布,明确建立药品加快上市注册制度,支持以临床价值为导向的药物创新。

2012年,我国创新药递交NDA到获批上市的时间平均为927.4天,而2022年这一时间已经缩短至485.7天,新药审批速度也呈现出加快的趋势。

在医保制度改革方面,创新药逐渐成为医保谈判的主流。在目前开展的5次国家药品集中谈判中,出现明显的上市新药比例增多的趋势。17、18、19年谈判品种销售额的增长,也体现了医保对于创新药上市销售的助力。

2021年7月,国家药品监督管理局药品审评中心发布了《以临床价值为导向的抗肿瘤药物临床研发指导原则》征求意见稿,给me-too药物戴上了一层紧箍咒,没有实质性临床获益的“me-too”药物,上市的难度急剧增加。

去年底,药品审评中心又发布了公开征求《新药获益-风险评估指导原则》意见的通知,对创新药的获益/风险指标提供了非常详尽的指导,再度加码me-too药物的监管。

从各个领域的操作看,中国官方对医药创新的认知和监管方式,正越来越向发达国家靠拢。

宏观上,2022年1月发布的《“十四五”医药工业发展规划》,又对医药创新提出了全新要求。比如在发展目标上,《十四五规划》要求全行业研发投入年均增长10%以上;到2025年,创新产品新增销售占全行业营业收入增量的比重进一步增加。

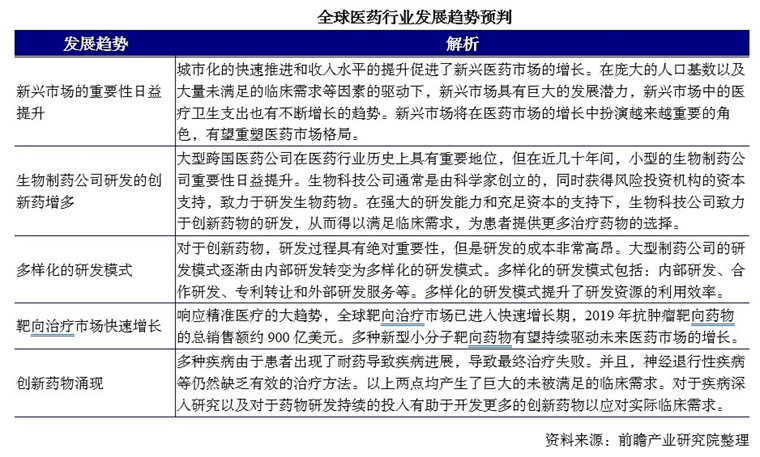

前瞻产业研究院研判,全球医药行业未来将有五大发展趋势,其中大部分和创新药物有关。中国医药研发作为一股蓬勃的力量正脱颖而出,有意愿也有实力参与这场竞逐。

不过,长久以来一些中国药企存在缺乏源头创新和研发基础设施薄弱等关键性问题,中国医药创新研发仍任重道远。

尤其在药品集中采购、创新药医保谈判等医药改革政策倒逼下,中国药企仍旧需要不断创新转型;以及在国内市场有限,药物靶点研发扎堆下,中国创新药还需不断与国际接轨,寻求差异化,走出去寻求更大市场。

前瞻经济学人APP 产业观察组

更多行业研究分析详见:

【1】《2023-2028年中国生物医药行业市场前瞻与投资战略规划分析报告》,前瞻产业研究院

同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、区域产业对标研究、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

参考资料:

【1】《年报: 2022年全球药品和器械获批报告》,中国医药创新促进会

【2】《从医药工业《十四五规划》看中国医药工业发展新趋势》,大成律师事务所

【3】《新政来袭!"me-too"药物面临进一步出清》,公众号“医药投资部落”

未经允许不得转载:零时古怪 - 中国第一新闻资讯综合门户 » 别了,新冠 药